de endeudamiento

Las personas acostumbramos sobreestimar nuestra capacidad para llevar a cabo ciertas actividades, es decir, tenemos exceso de confianza. Esta actitud puede ser una trampa cuando se trata de las finanzas personales: si exageramos nuestra capacidad para pagar deudas, es muy probable que utilicemos créditos sin tener capacidad para pagarlos.

Para evitar este exceso de confianza, es importante conocer nuestra capacidad de endeudamiento. ¿Qué significa esto? Se trata de la cantidad máxima de dinero que podemos aceptar como deuda sin comprometer el pago puntual de la misma, el ahorro personal y la satisfacción de nuestras necesidades y deseos.

Aquí te presentamos una estrategia para calcular tu capacidad de endeudamiento. Toma nuevamente la hoja en donde anotaste la respuesta a las dos preguntas del inicio y haz las siguientes operaciones:

|

Suma los ingresos fijos de dinero que recibes durante un mes. |

|

Haz otra suma que comprenda todos los pagos por bienes y servicios que debes cumplir al mes. Por ejemplo, renta, comida, luz, colegiatura, transporte, etcétera. Incluye la cantidad que destines al ahorro. |

|

Ahora, al total de tus ingresos fijos mensuales réstale el total de tus gastos fijos mensuales. |

|

Multiplica el resultado de la resta por 0.40. La cifra que resulte de esta multiplicación es la cantidad máxima recomendada de créditos y deudas que puedes adquirir. |

Como observas, esa cifra representa 40% del dinero que tienes disponible para gastar después de cubrir tus gastos obligatorios. Lo recomendable es que tu endeudamiento sea de entre 30% y 40% de tus ingresos disponibles después de cubrir los gastos que no puedes aplazar. Si cumples con este porcentaje, estarás en un nivel óptimo de deuda. Esto significa que podrás cubrir tus gastos mensuales y pagar tu deuda, conservando la cantidad necesaria para cubrir tus gastos variables y enfrentar imprevistos.

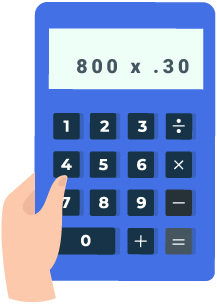

Por ejemplo, si tu ingreso fijo mensual es de $5,000 y tus gastos fijos mensuales ascienden a $3,000, las siguientes operaciones te proporcionan tu capacidad de endeudamiento:

2000 x 0.40 = 800

Eso quiere decir que, en este ejemplo, tu capacidad de endeudamiento es de $800. Esa es la cantidad de dinero recomendada para pagar deudas sin comprometer los gastos variables o los imprevistos, porque quedan disponibles $1,200 para cubrirlos.

Si quieres calcular una capacidad de endeudamiento menor, reduce el porcentaje del ejemplo y multiplica por 0.30 o 0.35. ¿Cuál fue tu resultado?

Compara este resultado con la cifra que anotaste al inicio para indicar tu capacidad de deuda. ¿Coinciden o son diferentes? Si tu capacidad de endeudamiento real es menor que la cifra que anotaste al inicio, caíste en la trampa del exceso de confianza.

En adelante, antes de adquirir nuevos créditos, haz este ejercicio para medir tu capacidad de endeudamiento.

Este cálculo es uno de los primeros pasos para manejar de manera eficiente el crédito. Si sabes con precisión la deuda que puedes contraer, tendrás información que apoye tu toma de decisiones. Esto favorecerá el pago oportuno de tus compromisos y mantendrá en buen estado tus finanzas personales.